|

|

【专题讨论】SxPEX 真假贷款节息,你真的已明白清楚了???

[复制链接]

[复制链接]

|

|

|

发表于 23-5-2008 10:22 AM

|

显示全部楼层

发表于 23-5-2008 10:22 AM

|

显示全部楼层

主觀是個形容詞,基本上當兩人爭論時,雙方都會覺得對方主觀。

我沒有意見。

我沒有說叫你信任銀行,相反的,我一而再呼籲所有貸款者必須詳細了解貸款合約内容。

銀行不會騙人,但銀行職員可能會把話説得不清楚,甚至誤導,這很常見。

但唯一不會騙人的就是貸款合約。

所以,詳細理解貸款合約就是防範一切不愉快的最好方法。

我提倡的是防範,而你卻是在懷疑。

交朋友,防人之心不可無,在我跟你深交之前,我提防你做出任何害我的事,這很合理。

但如果我無時無刻都在懷疑你,懷疑有心毒害我,懷疑你打算騙我的錢,懷疑你企圖破壞我名譽,這不是防範,這是疑神疑鬼,是小人之心。

你可以通過詳讀合約來提訪一切銀行可以欺詐你的行爲,但我看到的是你一而再找出各種漏洞懷疑銀行正在打算欺詐你。很多錯誤,可能是貸款者沒有理解合約細節的錯,可能是銀行職員的錯,可能是電腦系統的錯,也可能是你算錯(這個帖裏,幾乎所有的問題都是當事人自己算錯),但你把上述可能性置之不理,主觀把一切歸咎于是銀行欺詐的陰謀。

就好像如果我不小心吃了你送的餅乾后嘔吐,聯想的不是餅乾過期,不是喝錯果汁,而是馬上懷疑你企圖謀殺我一樣神經質。

做人何必如此?

銀行是在防範我們,沒錯。他們做好一切資料調查證明我們財務沒問題才批准貸款。

但絕對沒有懷疑我們,懷疑我們打算欺詐貸款后走人,懷疑我們是國際老千,懷疑我們隨時失業。

防範跟懷疑,請你別混淆! |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 10:23 AM

|

显示全部楼层

不好意思,我打岔一下。。。

我花了3天的时间在这一贴,

我终于成功看完46页。

虽然到最后对于主题并没有得到一个清楚明确的答案,

但是我还是要感谢那些为大家分析,

以及花时间演算,找资料的网友们。

真的谢谢你们让我学到很多东西,

先在这里请你们喝杯 , ,

下次有机会再请你们喝真真的茶。。。哈哈~

值得一提kitkatlow网友计划成立的Supey公司,

帮Astro客户服务的例子,

幽默且贴切。

还有Mr.Business和harimau网友,

你们的见解真的让我受益良多!

谢谢你们让我上了免费的一课!

如果这里还有Sxpex的consultant,

我想请问一下,

我有一个朋友的case study,

他已经给了你们咨询费RM3k,

但是,事隔半年了,

那个consultant一味推说Hoxg Leoxg Bank不entertain他的case,

那现在我的朋友给了RM3k的咨询费却换来这个答案,

是否可以退钱的呢? |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 10:23 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 10:29 AM

|

显示全部楼层

原帖由 heamq 于 23-5-2008 09:29 AM 发表

我就再重复,

今年是润年,有366天,

yammipoh的帐单上,二月的利息是乘于5.75%*29/365,

整年的利息就相对的多算了,

如果BANK NEGARA,银行公会,或合约上有注明,我就没话说,

如果不是,那就是银行贪小便宜了,

如果贷款300000,利率5%,

贷款人在2008年就亏了300000*0.05/365=41

我相信貸款合約内有写明一年是用多少天计算 (所以不理会润年)。我们都知道Bank Negara是很严厉的管理国内的银行的。银行做事都是依照规矩合约,一切都是Black and White。

因此我同意Kitkatlow兄提议的,请详细了解貸款合約内容,它会让你清楚很多东西。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 10:34 AM

|

显示全部楼层

对了。。。

我们考虑之后做了个决定。请大家以后用"SxPEX"来称呼这间公司 (以防不必要的麻烦)。谢谢大家的合作。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 10:38 AM

|

显示全部楼层

原帖由 笮琦 于 23-5-2008 10:23 AM 发表

虽然到最后对于主题并没有得到一个清楚明确的答案

以下是我得到的答案 (很清楚明确呢):

我都是这么认为。。。每位agent第一句话就是叫你拿张纸去拿6个真字回来。。

之后他们就会拿出几张statement,说statement有问题。

我们就算呀算呀,利息没问题啊,park多一些钱在current account真的有省利息。。。无言。。。

之后他们就会说statement上的利息是假的,真的利息已经被隐藏。

这么多人用了flexiloan之后refinance,可以有隐藏的利息?没人会发觉?。。。无言。。。

之后他们就问为什么多还了钱,为何欠银行的钱还是一样多?

其实他们不知道,多还的钱是park在current account,是为了省利息,随时可以拿出来,欠银行的钱当然还是一样多。。。无言。。。

之后他们没别的东西可以说了,就说既然这里真是有那么多人跟自己的血汗钱过不去,他们也不能做什么来帮助其他人了,大家好自为之罗,几年后再见。。。无言。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 11:46 AM

|

显示全部楼层

我的小小的看法,惯常的我们当消费者,不了解,懂得我们的权利。第二,我们不主动写官方的信件去申诉不公平的对待,或者要求解释。

以下是真实的例子:

某某保险公司的Investment-Link保险,全部的计算是BANK NEGARA(或者是相关团体)批准的。不过我发现不公平的计算法:

Monthly permium RM150, Insurance portion fee: RM75。 理论上是投资额是Monthly permium - Insurance portion fee = RM150 - RM75 = RM75 - unit trust fee = RM75*0.94=RM70.5。

但是实际上是 RM150-unit trust fee = RM150*0.94=RM141

那么,投资额是 RM141 - RM75 = RM66. 变相unit trust fee费用是12%。亏损RM70.5 - RM66 = RM4.5 monthly

不过多少具有Investment-Link保险的人了解到/识别它的不公平? 或者是懂得又有主动申诉? |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 11:54 AM

|

显示全部楼层

原帖由 种股师 于 23-5-2008 11:46 AM 发表

我的小小的看法,惯常的我们当消费者,不了解,懂得我们的权利。第二,我们不主动写官方的信件去申诉不公平的对待,或者要求解释。

以下是真实的例子:

某某保险公司的Investment-Link保险,全部的计算是BANK N ...

当更多的人complaint那么案件才会受理! |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 01:14 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 01:59 PM

|

显示全部楼层

原帖由 kitkatlow 于 23-5-2008 09:07 AM 发表

很多實力不大的銀行爲了要在flexi 的市場分一杯羹,就推出帶有flexi 功能的配套.

上述cimb 就是其中那個一個,可以提還但不可提款.

銀行職員會清楚告訴你當中細節.

銀行沒有騙你. 沒有所謂上當還是什麽.

你買一個帶 ...

请问这个是说着 CIMB 的 Flexi Housing Loan 吗?

我刚刚签了他们的Offer Letter,代理告诉我说是可以提早还清货款(少过5年,不会中Penalty,条件是不要拿屋子的 Title 先),也可以提款的哦。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2008 07:09 PM

|

显示全部楼层

原帖由 lkoksoon 于 23-5-2008 01:59 PM 发表

请问这个是说着 CIMB 的 Flexi Housing Loan 吗?

我刚刚签了他们的Offer Letter,代理告诉我说是可以提早还清货款(少过5年,不会中Penalty,条件是不要拿屋子的 Title 先),也可以提款的哦。

各個銀行貸款配套的推出比 sony 的產品更新得還快。。。

cimb 的sales 就在這裡,何不直接問他?

http://chinese.cari.com.my/myforum/viewthread.php?tid=791163&extra=page%3D1&page=20 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-5-2008 04:44 AM

|

显示全部楼层

唉...

说了懒惰回复

但就是忍不住口...

heamq

Flexi 不 flexi 只是一个名称

只要看清楚贷款合约怎么写就对了

现在的贷款配套,多数都有包律师费

Zero cost(Free Moving Cost)

以上这个名词,对很多人来说都一样

但是其实不同的,不同的银行有不同的意思

不懂的人都被鱼目混珠了

有的银行 free legal fees

有的银行 free legal fees & stamp duty

有的银行 free legal fees & stamp duty & valuation fees

有的银行把这些都 finance 进 loan 里

但是 Bankers 都会说,“我们的是 Zero Cost!”

贷款者不了解市场,没有做功课而签了贷款配套

当然没有可能向银行理论啦,不然合约是签爽的?

最好的配套不是利率低就可以,要适合自己的要求

希望大家都了解自己拿的是什么贷款配套

至于为何 Flexi 和 OD 的利率不同

很抱歉,我答不到你,就好像同一个国家,同一个时空

有些银行给 BLR-1.5%,有些给 BLR-1.8%,有些给 BLR-2.2%

为什么呢?(当然有很多原因,而最主要就是...他们喜欢,他们爽 ) ) |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-5-2008 09:30 AM

|

显示全部楼层

Mr.Business...

我阅读这里的贴得到的答案和你一样!

其实,打从小摩网友那时开始已经是这样了,

还有一个(忘记什么名字的网友)去拿了小摩所要的全部资料,

结果还是被一味的否决。。。

我真的觉得你们超有耐心。。。呵呵~

其实,我觉得Sxpex的consultant不妨把这里的网友当你的customer来做presentation,

你们提供服务,一定要让顾客觉得你们的服务是值得这个价钱,人家才愿意出钱啊!

总没可能要求顾客乖乖还了咨询费才来揭晓答案吧?

讲简单,就犹如kitkatlow所讲的。。。拿出能让人心服口服的证据来证明你们的论点好吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-5-2008 11:23 AM

|

显示全部楼层

用了 citibank flexi loan 幾年, 到今天我才知道...

之后他们就会拿出几张statement,说statement有问题。

我们就算呀算呀,利息没问题啊,park多一些钱在current account真的有省利息。。。无言。。。

原來我數學很差, 大學的教授都被我騙了很多年... 哈...

之后他们就会说statement上的利息是假的,真的利息已经被隐藏。

这么多人用了flexiloan之后refinance,可以有隐藏的利息?没人会发觉?。。。无言。。。

原來銀行的數學比我更差... 算少我很多利息... 哈...

之后他们就问为什么多还了钱,为何欠银行的钱还是一样多?

其实他们不知道,多还的钱是park在current account,是为了省利息,随时可以拿出来,欠银行的钱当然还是一样多。。。无言。。。

原來我幾年來在 flexi loan 拿出來的錢是假的... 哈...

之后他们没别的东西可以说了,就说既然这里真是有那么多人跟自己的血汗钱过不去,他们也不能做什么来帮助其他人了,大家好自为之罗,几年后再见。。。无言。。。

原來我還選擇 flexi loan, 選擇繼續讓銀行再騙我 30 年... 哈...

[ 本帖最后由 mjchua 于 24-5-2008 11:24 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-5-2008 12:33 PM

|

显示全部楼层

晕!这个帖子竟然还有

不过,Sxpex还是一样拿不出证据... |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-5-2008 03:51 PM

|

显示全部楼层

回复 1166# yammipoh 的帖子

看了你的CA帐单,

银行的确是付5.75%利率的利息给你,一分也不差,

计算方法也没有占你便宜。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-5-2008 06:46 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-5-2008 08:30 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-5-2008 08:39 AM

|

显示全部楼层

众人:地球绕太阳公转

super:错,地球绕月亮转才对!

众人:证据呢?

super:证据就是哥白尼在骗人!他给你们看的方程式是假的,他背后另有一套算法!

众人:算给我看!

super:你给我钱,我算给你看!

众人:你当那些大学教授,博士都是傻的咩?

super:对,他们就是傻的!我算基本的给你看:1+1=2,你看!我没错吧?

众人:(真得很基本哦,而且没有关联喔)1+1=2和地球公转有什么关联?

super:你这样还看不出来咩????!!!哇佬。。。脑袋生在pet pet啊?

[ 本帖最后由 nayiq 于 25-5-2008 08:42 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

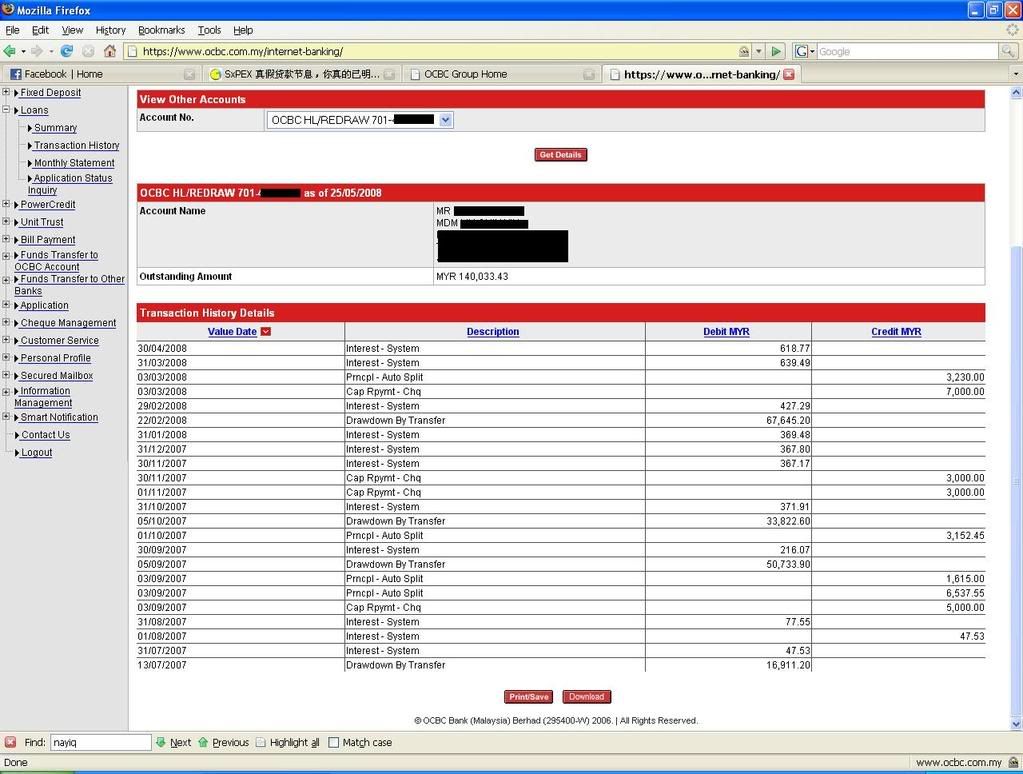

发表于 25-5-2008 09:07 AM

|

显示全部楼层

娱乐之际也放放我的OCBC贷款进程让大家参考参考,不是全flexi,不过能redraw,算法和flexi一样:

[点击放大]

- 我的是BLR-1.35%

- Prncpt - Auto Split 是每个月的供款,不能拿回来的,多给的会当做future installment,不过利息照扣。

- Cap Rpymt - Chq 是能够拿出来,利息照扣。

来来来,告诉我我的钱如何被骗。

[ 本帖最后由 nayiq 于 25-5-2008 09:25 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

8968

8968  344

344