|

|

【HENGYUAN 4324 交流专区】 (前名 SHELL)

[复制链接]

[复制链接]

|

|

|

发表于 19-6-2017 03:38 PM

|

显示全部楼层

发表于 19-6-2017 03:38 PM

|

显示全部楼层

Type | Announcement | Subject | OTHERS | Description | FINAL INVESTMENT DECISION ON THE ATLAS II PROJECT | 1. INTRODUCTION The Board of Directors of Hengyuan Refining Company Berhad (HRC), formerly known as Shell Refining Company (Federation of Malaya) Berhad, is pleased to announce that it has approved the investment for the Atlas II project to be executed within its refining complex in Port Dickson. Atlas II comprises the replacement of the top dome and the catalyst separation system of the regenerator reactor of the Long Residue Catalytic Cracking Unit (LRCCU). The replacement is required as the current system will be reaching end of life post the 2018 Turnaround. This investment ensures HRC can continue to operate the LRCCU unit with the right level of equipment integrity and assures that the upgrading of residual fuel to high value products can be continued in future. As such, this investment underpins HRC’s commitment to long term sustainable refining in Malaysia.

2. THE TOTAL INVESTMENT COST The Total Investment Cost for the project is USD25 million +/- 10%.

3. DURATION OF THE PROJECT The project is expected to come on-stream after the Q3 2018 major site turnaround.

4. FINANCIAL EFFECTS The project will be financed using a mix of cash flow generated from operations and a further draw down from an existing term loan.

5. DIRECTORS’ AND SUBSTANTIAL SHAREHOLDERS’ INTEREST None of the directors or substantial shareholders of HRC or persons connected with them have any interest, whether direct or indirect, in the investment decision.

6. STATEMENT BY DIRECTORS HRC’s Board of Directors is of the opinion that the above investment decision is in the ordinary course of business and is in the best interest of the company.

7. APPROVALS REQUIRED This investment decision is not subject to the approval of shareholders of HRC or any relevant authorities.

This announcement is dated 16 June 2017. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 24-6-2017 07:40 PM

|

显示全部楼层

发表于 24-6-2017 07:40 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 30-7-2017 10:49 PM

|

显示全部楼层

本帖最后由 icy97 于 30-7-2017 11:15 PM 编辑

第一篇:恒源 (HengYuan) - 强势炼油利润的大赢家

Author: davidtslim | Publish date: Fri, 28 Jul 2017, 01:13 PM

https://klse.i3investor.com/blogs/davidtslim/128735.jsp

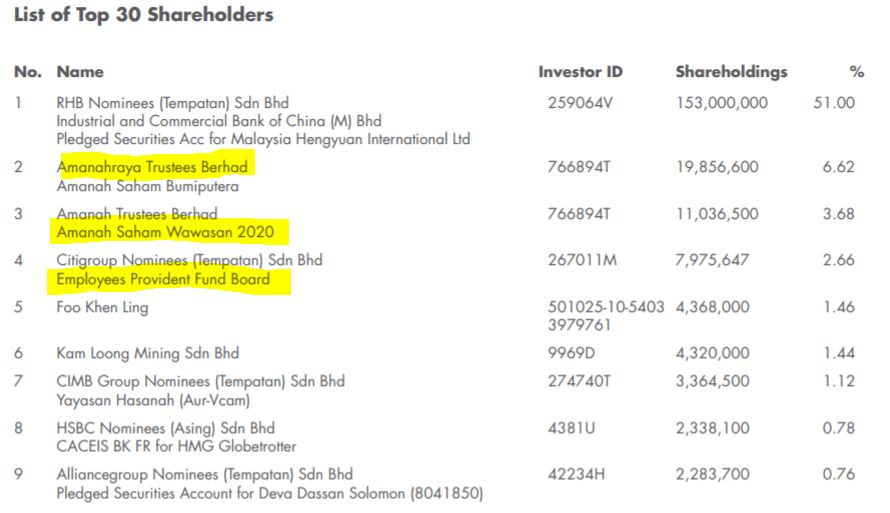

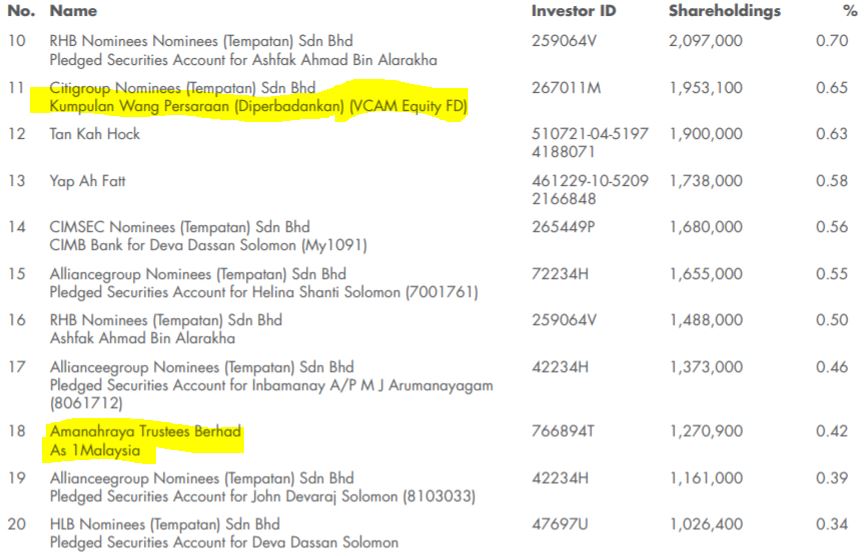

恒源 (HengYuan) 是被山东恒源石油化工股份有限公司收购的一间炼油公司。山东恒源在2016年12月以RM 300mil 向壳牌马来西亚炼油有限公司 (Shell) 收购了51%的股权。以下是2016年报的30大股东 (收购成后,已更新至2017年3月31日):

从图表,我们可以发现到本地3大有信誉的基金机构(Amanahraya, EPF, KWAP)拥有多过10%的股权。另一个吸引我的投资者者是 Mr Deva Dassan Solomon (第 9, 14, 19 及 20),他 持有着大量的股份 (部分股权通过他的家人间接拥有)。

多数投资者对中国控股的马来西亚上市公司怀有不好的印象。从马来西亚的业务(波德申工厂,马来西亚的审计员)以及我收集的数据,我认为恒源的信誉根本不是一个问题。大家可以参考一篇由Icon8888写关于恒源的文章: https://klse.i3investor.com/blogs/icon8888/127661.jsp

业绩表现

大家可以参考我另一篇关于恒源5年的盈利和派息记录的文章https://klse.i3investor.com/blogs/david_petronm/127594.jsp.。恒源的每股盈利为171仙 (税前盈利)。此外,恒源可以免除缴纳所得税,原因是利用递延税金*(暂时性)。

递延税金* (Utilize Tax Losses) = 来自之前壳牌公司巨亏多年以来的抵扣,可以抵扣暂时性税金差异,以未来期间很可能取得用来抵扣暂时性差异的应纳税所得额为限确认的一项资产

以下是恒源3年的盈利:

恒源 (Heng Yuan) 12个月的税前盈利增长至RM512mil (每股盈利171仙)。假设税率是26%,恒源(Heng Yuan) 的每股盈利 (EPS) 便是大约126.5仙,本益比 (PE) 则是4.57。这是过去的数据,然而笔者对未来的盈利和本益比 (PE) 比较有兴趣。

Q2’17 (4月 – 6月) 的盈利预测

由于布伦特 (Brent) 的价格下滑 ,恒源 (Heng Yuan) 将会遭受一些库存损失,恒源 (Heng Yuan)保持着18-21天的原油库存 (18天原油库存为2.02百万桶,是从季度原油出售数据的计算)。

利润计算 (包括库存损失)

1. 布伦特 (Brent) 2017年3月31日的价格是52.95 USD/brl (数据摘自 investing.com)

布伦特 (Brent) 2017年6月30日的价格是48.20 USD/brl (数据摘自 investing.com, 11:15pm 闭市数据)

库存亏损 = 2.02mil brl x (48.20 – 52.95)

= USD -9.59 mil

= RM-41.24mil

(2.02 百万桶是从Q1’17 的总销售量10.1mil brl,再以18天的库存估计。资料来自 : Q1’17 报告)

2. 炼油利润 (Refinery Margin) 计算方式如下 (以一个季度来计算):, 根据其第一季度每天预计吞吐量为112.2kbpd,恒源(HengYuan) 每日最大吞吐量为156kbpd)

= 10.1mil barrels X USD 8.25 (预计每桶的利润利)

= USD 83.33 mil

= RM 358.30 mil

关于我如何得到炼油利润 (Refinery Margin)的数据,大家可以参考我Petronm的第二篇文章https://klse.i3investor.com/blogs/david_petronm/127424.jsp

或者可以参考下图 (CMEgroup.com 的炼油利润 数据图)

炼油利润 (Refinery Margin) 平均3个月的数据是大约 USD 9.10, 我决定以 USD8.25 为标准 (降低10%) 以避免数据错误。

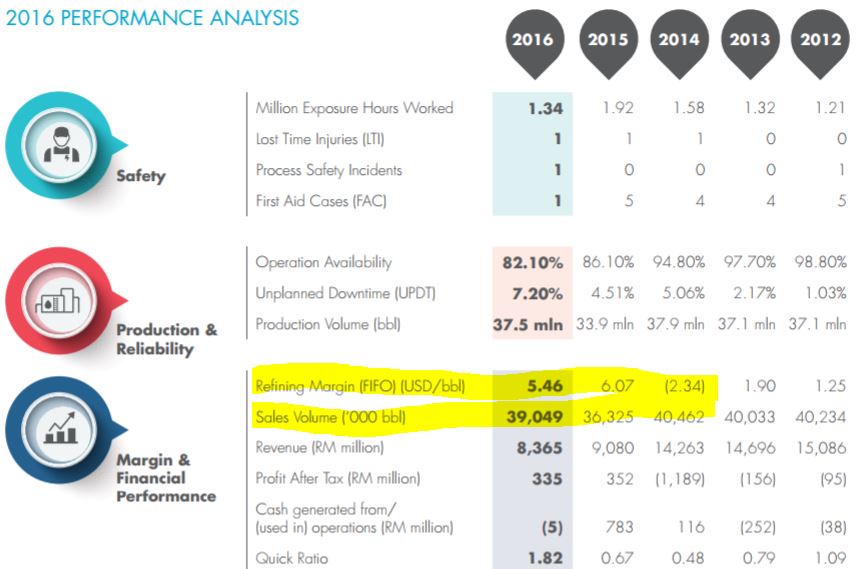

请看2016年报恒源 (Heng Yuan) (前名为壳牌) 的炼油利润数据如下:

摘自: 恒源(Heng Yuan) 2016年年报

从上图,我们可以观察到恒源 (Heng Yuan) 先进先出模式(FIFO) 的利润为每桶 USD 5.46 ,贡献于2016年的销量较高。

如果我们快速地比较两个图 (新加坡炼油利润 & 2016 年报),我们可以观察到炼油利润在Q1’17 是上升的 (平均高过 5.46)。这使到恒源Q1 的业绩取得非常标青的表现 (其净利 Net Profit为 RM279 mil)。我们也可以观察到Q2’17的炼油利润还比 Q1’17来的要高,并支持着我预估的 Q2’17净利 (Net Profit) 为 RM358.30 mil。

恒源 Q2’17 的毛利 (Gross Profit) 预估如下:

毛利 (Gross Profit) = -41.24 + 358.30 = 317.06mil

假设运营成本 (Operating Cost) ,其他收入 (Other Income) 和财务开销 (Finance cost) 与Q1’17 保持一样 (RM 116.1mil),

净利 (Net Profit) = (317.06 - 116.10) mil = RM 200.96 mil

其净利还没包括 Q2’17 的可能性外汇收益 (Forex Gain),原因是马币在 Q2’17升值了。

假设与上个季度一样零税率 (递延税金)

净利 (Net Profit) = RM 200.96 mil

RM 197.3mil --> 每股盈利为 66.99仙

接下来我们预估三个季度的业绩 ( 作YOY 比较)

| 2016 (mil, EPS in sen) 每股盈利 | 2017 (mil, EPS in sen) 每股盈利 | Q1

| 101.97, 33.88 | 279.48, 93.16 | Q2

| 107.05, 35.56 | calculated (200.96, 66.9) | Q3

| -80.80, -26.95 | 预计 80% from Q1’17 profit(223.84, 74.52) | Q4

| 207.04, 69.27 | ?? (depend on refinery margin) | Total

| 335.72mil, 111.7 | 预计 3Q only (709.26 mil, 234.67) |

恒源(Heng Yuan)现在的股价 RM 5.79,加上预估每股盈利 (EPS) 234.67仙 (以3个季度来计算),我们可以大概估计恒源 (Heng Yuan)的本益比, PE (Q3 2017 业绩在11月出炉后)。假设炼油利润 (Refinery Margin) 可以保持不变,恒源 (Heng Yuan) 的预估本益比 (PE) 会是大约 2.4 或更低。

从Q1’17 和 Q4’16 的季报,我们可以观察到恒源 (Heng Yuan) 持有大量的库存(825mil 增至 1075mil)。我将会在我下一篇文章讨论关于他们为何要持有大量库存。

从市场估值来看,笔者个人认为恒源还有 30 – 40 % 的上涨空间。假设炼油利润在 2H2017 可以保持稳定,恒源 (Heng Yuan) 可以在经营中获得超高利润,那么它的上涨空间可以非常的大!(壳牌公司在 2011 年 至 2013年9月的股价都在 RM 8+ 至 RM10+ 左右,请查看当时的每股盈利 (EPS))

投资者担忧恒源 Heng Yuan高债务?

投资者应该会发现恒源 (Heng Yuan) 拥有 RM1,414 mil 的借款 (Q1’17季报)。我们应该评估其未来赚取盈利的能力,更重要的是其运作的自由现金流 (Free Cash Flow),以了解其减轻债务的能力。

让我们来了解恒源最新的库存价值 Inventory Value (摘自恒源Q1’17季报)

库存价值 (Inventory Value): RM 1,075mil

应收账款 (Receivables): RM 960mil

应付账款 (Payables): RM 604mil

现金 (Cash in hand): RM 285mil

恒源 (Heng Yuan) 的库存包含了高流动性 (可以在市场上容易出售的) 的原油和成油品(汽油,柴油等),如果管理层真的需要现金,恒源 (Heng Yuan) 可以随时把库存的货卖出去,转为现金。

其实恒源 (Heng Yuanv有高应收账款 (Receivables),假设扣除应付账款(Payables),将会有 RM 356 mil 的盈余。

总流动资产 (Total Liquid Assets) = 1075+960-604 = RM 1,431 mil

这些流动资产除了可以解决恒源的所有借款 (排除现金,土地,PPE等) 外,还将会有RM 17 mil 的盈余。

风险:

1. 政府定制每周价格体系导致价格变动频繁,这可能会导致成品库存(汽油和柴油等)损失(恒源采用FIFO系统,多少有一些收益和损失)

2. 炼油利润大幅下滑。根据我对新加坡未来石油成品油价(Mogas 92和95)的监测,我认为短期内不太可能会发生。

3. 原油价格波动较大(跌幅可能导致库存损失),价格上涨将导致库存增长,但亏损可以很容易地被炼油利润抵消(根据2015年到2017年第一季度的业绩)。有利于炼油厂的原油合理的价格大约在(USD 43 – USD 55)(来自CME网站的炼油裂缝扩张数据)

4. 升级计划(RM 700mil)已经确定,以确保恒源符合政府规定的欧盟4M (Euro 4M) 规格。该项目计划料由营运现金流与现有定期贷款融资。未来的巨额利润和营运现金流可拉低高债务。

5. 这项计划将会增加日常吞吐量,也将会增加利润,降低每桶炼油加工成本。

总结:

1. 恒源的炼油销售量大约是一年4千万桶 (2016年报)。如果恒源可以获得每桶6至8美元的利润率(Profit Margin),想象一下那么恒源一年能够产生多少毛利(Gross Profit)呢?

2. 原油价格在2017年稳定在大约 USD 43 至 USD 55 之间。这将让炼油利润保持平稳(实际上在增加),我预计未来利润应该是可持续的。

3. 由于Q2(六月)是斋月月份,预计会有更多航空和陆地的旅行,并会增加恒源的销售量(恒源的主要客户是壳牌马来西亚)

4. 目前恒源的产量运作是大约72%左右(最高是一天156kbpd)。假设恒源全力运行,提高日常炼油厂吞吐量,这将进一步提升其利润。ne

5. 马来西亚汽车,柴油,液化石油气和航空燃料未来需求增长将为恒源带来未来增长机会。

6. 投资股票是以过往FA数据作为参考并投资其未来的盈利能力。虽然恒源目前的资产负债表还不健全,但随着上半年炼油利润的上升,我认为可以在年底前改善资产负债表和现金流量。

请期待我的恒源第二部分报告,我将分享关于自由现金流量分析,高库存动因,净资产收益率,收益质量,可能性外汇损益,估值分析及其主要客户关系。

风险提示:此文章乃我的分析及预测及选股策略, 不对用户构成任何股票买卖及投资建议,仅供学习及参考。

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 1-8-2017 06:38 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 1-8-2017 08:50 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 7-8-2017 01:29 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 7-8-2017 12:31 PM

|

显示全部楼层

哇塞力海。。。资汇的也copy出来。。。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 7-8-2017 07:56 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 27-8-2017 04:26 AM

|

显示全部楼层

本帖最后由 icy97 于 27-8-2017 04:46 AM 编辑

恒源炼油次季少赚21%

2017年8月26日

(吉隆坡25日讯)恒源炼油(HENGYUAN,4324,主板工业产品股)截至6月30日次季,净利跌20.9%至8440万7000令吉;营业额涨29.8%,报25亿9797万8000令吉。

累计上半年,净利则激增74.7%至3亿6389万2000令吉;营业额扩大42.8%,报55亿2953万8000令吉。

恒源炼油向交易所报备,次季营业额走高,归功于提炼产品的价格涨15%,以及比去年同期多卖出33万桶石油。这由意外停机次数减少和美元走稳所支撑。

当季净利比去年低,是因为涉及一笔维修费,和新软件/知识产权的额外折旧费用。

该公司预计,油价和提炼赚幅将持续波动。

因此,恒源炼油将继续专注于提升营运效率、产品素质、碳氢化合物和金融风险管理,以优化本财年的表现。【e南洋】

SUMMARY OF KEY FINANCIAL INFORMATION

30 Jun 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Jun 2017 | 30 Jun 2016 | 30 Jun 2017 | 30 Jun 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 2,597,978 | 2,001,420 | 5,529,538 | 3,871,371 | | 2 | Profit/(loss) before tax | 84,407 | 107,055 | 363,892 | 209,027 | | 3 | Profit/(loss) for the period | 84,407 | 106,672 | 363,892 | 208,322 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 0 | 0 | 0 | 0 | | 5 | Basic earnings/(loss) per share (Subunit) | 28.14 | 35.56 | 121.30 | 69.44 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 4.4132 | 3.3681

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-11-2017 11:55 PM

|

显示全部楼层

本帖最后由 icy97 于 9-11-2017 01:24 AM 编辑

恒源两天涨74仙牛气十足

名宿官友缘现在公开唱好

表明继买进用意何在?

08/11/2017

https://9shares.my/恒源两天涨74仙牛气十足-名宿官友缘现在公开唱好/

炼油公司恒源(HENGYUAN 4324)股价今日创新高,收市高挂RM9.29,全日交投活络,国际油价上涨,市场看好该公司盈利,是股价走高因素之一。然而八月至今,国民信托公司却持续卖出恒源,看起来似乎在出清这家公司的股票,恒源却是越卖越涨,投资大众或许看昏了头。亿万富豪官友缘在这个时候站出来说他也在买进恒源,官老的动作,会使到恒源的涨势"刹车"吗?恒源是在本周突然转强,出现价量齐升,官友缘在部落格撰文声称自已在高价买进恒源,他表示过去三个月他都在买恒源。官友缘声称,他不敢积极买恒源,因为看到国民信托公司持续卖出。

然而恒源昨天猛涨59仙,今日再补涨15仙,卖单也不多,官友缘表示,他看到投资机构卖出恒源时,不应害怕而不买,这导致过去两天他以高价买恒源。

官友缘感叹,他应该采用人人皆知的准则,即买进本益比十倍以下的公司,恒源首六个月的每股盈利Rm 1.21,即使下半年不赚钱,本益比仍在十倍以下。

他指出,其专用的股票经纪黄德美就预测恒源第三季的每股盈利可以达到RM 1.00,这个月底恒源将公布业绩,到时就可以见证恒源是不是赚那麽多钱?

官友缘声称他还会继续买进恒源,直到可用资金用完,他相信恒源股价仍会向上。

恒源是《九点股票》编辑室数度跟进和分享的〈九点金股〉之一,我们曾在RM7.30和RM8.30时分享该股的前景良好。

如今官友缘公开唱好,结果是如何就不知道是什麽,尽管如此,我们还是坚持分享恒源时的看法和立场。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 10-11-2017 03:45 AM

|

显示全部楼层

Notice of Person Ceasing (Section 139 of CA 2016)| HENGYUAN REFINING COMPANY BERHAD |

Particulars of Substantial Securities HolderName | AMANAHRAYA TRUSTEES BERHAD - AMANAH SAHAM BUMIPUTERA | Address | Tingkat 4, Balai PNB

201-A, Jalan Tun Razak

Kuala Lumpur

50400 Wilayah Persekutuan

Malaysia. | Company No. | 766894-T | Nationality/Country of incorporation | Malaysia | Descriptions (Class) | Ordinary Shares | Date of cessation | 07 Nov 2017 | Name & address of registered holder | AMANAHRAYA TRUSTEES BERHAD - AMANAH SAHAM BUMIPUTERATingkat 4, Balai PNB201-A, Jalan Tun Razak50400 Kuala Lumpur |

No of securities disposed | 971,600 | Circumstances by reason of which a person ceases to be a substantial shareholder | Sale of Shares | Nature of interest | Direct Interest |  | Date of notice | 07 Nov 2017 | Date notice received by Listed Issuer | 09 Nov 2017 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2017 02:56 AM

|

显示全部楼层

Date of change | 13 Nov 2017 | Name | MR DAVID RONALD KEAT | Age | 57 | Gender | Male | Nationality | New Zealand | Type of change | Appointment | Designation | Chief Operating Officer | Qualifications | i) Bachelor of Science in Chemistry - University of Auckland, New Zealandii) Bachelor of Engineering (Hons) in Chemical & Materials - University of Auckland, New Zealand | Working experience and occupation | David commenced his career with The New Zealand Refining Company Ltd (NZRC) in 1985 where he held a variety of post amongst which are as a Process Engineer, IT Manager and Shift Manager throughout his 14 years with NZRC. Thereafter he joined Abu Dhabi Gas Industries Ltd, (Gasco), a joint venture with Shell as a Shell Secondee. In 2002 he joined Shell MDS (Malaysia) Ltd as a Senior Manager (Operations) until 2005 when he re-joined NZRC as its Business Development Manager and Interim Project Director for Point Forward Project for 1 ½ years before serving as the Refining Manager for the next 3 ½ years. From May 2010 he served as Senior Manager - Operations and HSE for 11 months before being promoted to General Manager - Business Integration, Business Performance and Communications with The Oman Refining and Petrochemical Industries Company (Orpic), Oman. From March 2012 to April 2016 David was the Vice President Technical and Engineering Support with Abu Dhabi Gas Industries (Al Hosn Gas), Abu Dhabi, UAE. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 30-11-2017 08:10 PM

|

显示全部楼层

本帖最后由 icy97 于 11-12-2017 01:30 AM 编辑

第三季平均售价上涨

恒源炼油转盈3.6亿

2017年11月30日

http://www.enanyang.my/news/20171130/第三季平均售价上涨br-恒源炼油转盈3-6亿/

(吉隆坡30日讯)恒源炼油(HENGYUAN,4324,主板工业产品股)截至9月30日第三季,净赚3亿6177万6000令吉或每股120.59仙,按年转亏为盈。

上财年同季为净亏8085万9000令吉,或每股26.95仙。

第三季营业额录得29亿6182万4000令吉,按年大涨50.95%。

3季净利破7亿

合计九个月,净利暴增469%至7亿2566万8000令吉;营业额年增45.56%至84亿9136万2000令吉。

恒源炼油今日向交易所报备,第三季营业额超越市场预期,因为继墨西哥湾飓风引起的生产意外中断和欧洲炼油厂火灾后,市场交易的炼油产品平均售价悄然上涨。

该公司也录得额外销售60万令吉,因工厂可靠性改进。

同样地,首九个月营业额上涨,归功于产品平均市场价格达每桶63.50美元,高于上财年同季的每桶48.80美元。

展望未来,根据市场披露的远期价格和炼油赚幅,短期内料炼油赚幅会走低。

不过,公司会继续专注在营运效率、产品品质和金融风险管理,以优化本财年的表现。

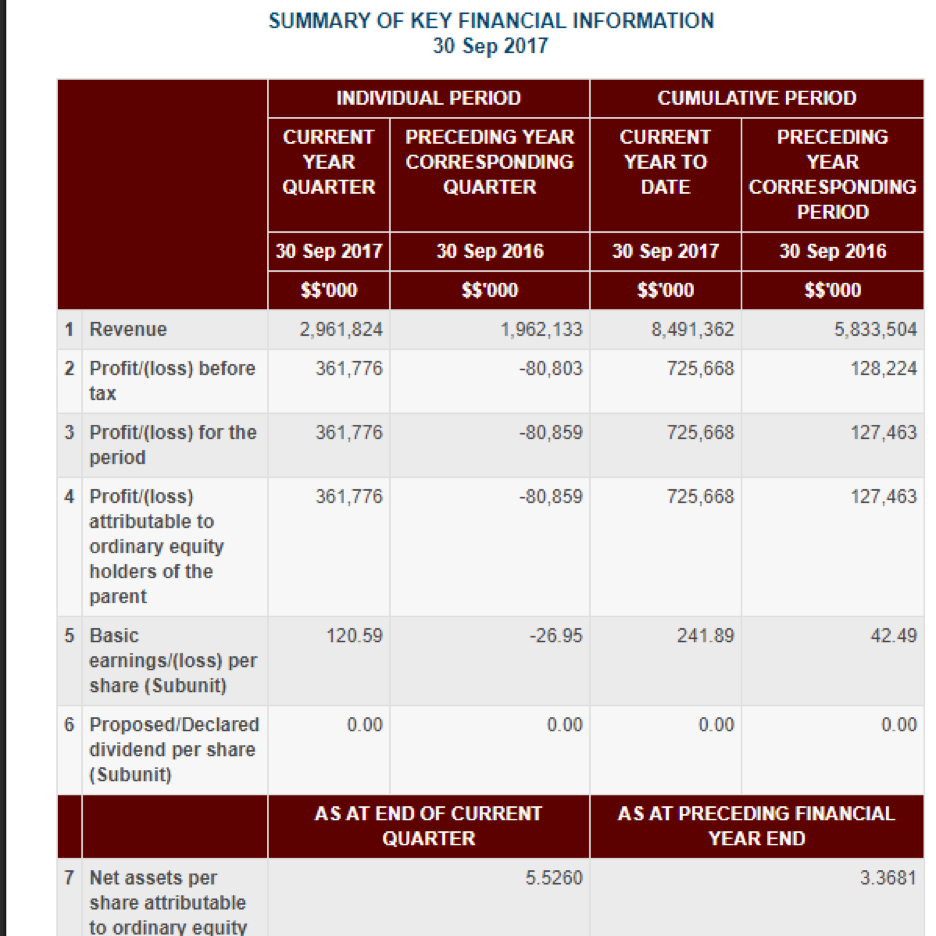

| 4324 HENGYUAN HENGYUAN REFINING COMPANY BERHAD | | Quarterly rpt on consolidated results for the financial period ended 30/09/2017 | | Quarter: | 3rd Quarter | | Financial Year End: | 31/12/2017 | | Report Status: | Unaudited | | Submitted By: |

|

| | | Current Year Quarter | Preceding Year Corresponding Quarter | Current Year to Date | Preceding Year Corresponding Period | | | 30/09/2017 | 30/09/2016 | 30/09/2017 | 30/09/2016 | | | RM '000 | RM '000 | RM '000 | RM '000 | | 1 | Revenue | 2,961,824 | 1,962,133 | 8,491,362 | 5,833,504 | | 2 | Profit/Loss Before Tax | 361,776 | (80,803) | 725,668 | 128,224 | | 3 | Profit/(loss) attributable to ordinary equity holders of the parent | 361,776 | (80,859) | 725,668 | 127,463 | | 4 | Net Profit/Loss For The Period | 361,776 | (80,859) | 725,668 | 127,463 | | 5 | Basic Earnings/Loss Per Shares (sen) | 120.59 | (26.95) | 241.89 | 42.49 | | 6 | Dividend Per Share (sen) | 0.00 | 0.00 | 0.00 | 0.00 | | | | | As At End of Current Quarter | As At Preceding Financial Year End | | 7 | Net Assets Per Share (RM) | | | 5.5260 | 3.3681 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 2-12-2017 03:45 AM

|

显示全部楼层

本帖最后由 icy97 于 3-12-2017 04:30 AM 编辑

Hengyuan: sell, hold or buy

ByKoon Yew YinPosted on December 2, 2017

http://koonyewyin.com/2017/12/02/hengyuan-sell-hold-or-buy/

If you click these links you can read my previous articles on Hengyuan, in which I have been encouraging people to buy the shares.

Hengyuan Should Continue Its Uptrend - Koon Yew Yin

Why I Bought into Hengyuan - Koon Yew Yin

The above table shows the company’s announcement of its 3rd quarter result yesterday. The company made Rm 1.21 per share and Rm 1.21 in the 1st half year, totalling Rm 2.42 per share. In spite of such a fantastic result, why did the price drop by 20 sen?

The above price chart shows that Hengyuan has risen from Rm 3.00 to the current price level, an increase of more than 300% within a year. As a result, a lot of weak holders are selling to take profit.

Many people asked for my opinion.

1 If you desperately need money and you have margin call and you do not have any other way to raise money, then you have to sell.

2. Based on Financial, Technical Analysis and even on its business model, you should not sell.

3. I can understand why there are more sellers than buyers yesterday in spite of such good result. Small weak players would sell. Clever shareholders would hold and only smart investors will dare to buy some more.

I cannot find a better share than Henguan to buy. Even if you assume that the company makes zero profit in the 4th quarter, it is still selling at PE 5. Although I have already bought a fair amount, I will buy some more.

My congratulations and good luck to all the smart investors.

|

|

|

|

|

|

|

|

|

|

|

|

发表于 2-12-2017 03:47 AM

|

显示全部楼层

本帖最后由 icy97 于 3-12-2017 04:31 AM 编辑

Hengyuan: 9 things from the 3rd quarter results

Author: Lau333 | Publish date: Thu, 30 Nov 2017, 10:02 PM

https://klse.i3investor.com/blogs/20102017/140066.jsp

1. Recorded highest ever quarterly profit of RM361.8m, up +574.4% YoY and +328.6% QoQ. TTM PE is only 3.4 vs PE 7.5 for PETRONM.

2. Cash continue piling up with both cash & fd at RM897.8m, up RM154.2m (or roughly 50.0 sen per share) QoQ. Cash generated from operation is even higher at RM212.6m. Net gearing at 30.9% is below the level 39.2% when PETRONM resumes paying dividend (2015) and far fellow 67.6% when Hengyuan (Shell then) last paid dividend (2012)

3. Backward calculation after deducting stockholding gain of US$2.64 indicates refinery margin around US$7.53, which is much lower than average crack margin as indicated by Singapore Mogas 92 Unleaded Brent Crack Spread Future of ~$10.00-11.00.

4. Lower than expected sales volume of 10.0m bbls vs max 10.8m bbls (June 2015), possibly indicating Hengyuan has yet to achieve optimum production level as under Shell.

5. Inventories up +11.5% to RM1.26b vs RM1.13b QoQ vs Brent oil price +9.6% to US$53.66 from US$48.96, a good sign indicating possible inventories volume levelling off. Record level of inventories if realized will be good enough to pay >90% of all debt!!

6. There is a surprise foreign exchange gain of RM49.5m (net realized and unrealized gain). USD/MYR trending in same direction but resulted in difference outcome. Consider this,

- In 2Q2017 QoQ comparison, “...minor turnaround maintenance costs and foreign currency loss as RM gradually strengthened against USD during Q2 2017”.

- In 3Q2017 QoQ comparison, “..Gain on foreign currency exchange recognized in the current quarter resulting from the strengthening of RM against the USD provided further uplift to the current quarter’s results”.

- Further. In 3Q2017 YoY comparison, “..foreign currency exchange gains arising from RM denominated revenues as RM strengthened against USD”.

Given the rather substantial forex gain, could it be that Hengyuan is switching sales to domestic clients from USD to MYR? (USD:MYR Q1: 4.4265; Q2: 4.2910; Q3: 4.2275 (All are based on quarter ending figure as published by BNM))

7. Hengyuan has entered refining margin hedges, which may limit refining margin volatility but also put ceiling to potential profit from refining margin expansion

8. Potential orange warning: “A delay in the planned completion of the Euro4M Mogas project due to the longer than expected duration to fabricate the main equipment”. The implementation date of Euro4M gasoline specification is 1st October 2018

9. “The Company continues to prepare for a planned major statutory turnaround scheduled to be carried out in the third quarter next year, as detailed in our last Annual Report. This major turnaround is planned to take approximately 2.5 months”. 3Q 2018 revenue will be atrocious due to this.

The long awaited 3rd quarter results is finally out. Hengyuan indeed has delivered a stellar quarterly performance with a record profit-how will the market react to this?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 16-12-2017 03:53 AM

|

显示全部楼层

如何推高恒源炼油股价/官有缘

2017年12月7日

生财有缘●官有缘

著名股票投资者

当一位投资者在选择和买入一家上市公司的股权时,他们希望能从股息和股价上涨中赚钱。

一家公司的董事部,可以决定股息的数额,以鼓励更多人买入他们的股票,进而提高流通量和推高股价。

卖股票如卖产品

董事部必须意识到,“卖股票”和“卖产品”一样重要,他们可以决定派发红股和可转换凭单,这一定会改善股价表现。

我认为,一家公司必须要善用其上市地位的优势,这就好像国家银行提供公司执照来“印钞票”。

当股价处于高位,公司就可以发行新股来收购适当的地皮或公司。

如你所见,恒源炼油(HENGYUAN,4324,主板工业产品股)每天的股价波动相当大,这只会吸引更多投机者入场,反而让认真想要长期投资者人避而远之。

虽然恒源炼油的股价在短短一年内,从3令吉提高至10令吉以上,但该股仍在单位数本益比交易。

给董事部的6个建议:

我认为,该公司值得享有更高的估值,因此建议董事部认真考虑我以下的建议:

1.以1送1比例派送红股给股东;

2.派发红股后,将1股拆为2股,面值降低至50仙,这将会让原有的1股变成4股新股。这有助处于低价位的股价,提高至高价位;

3.之后,每持2股者,可再获1张免费可转换凭单;

4.通过股东大会允许公司回购不超过总发行股本的10%。该公司应该要在股价跌得太严重时回购股票,以保护股价;

5.寻求股东允许该公司将不超过总发行股本的10%,配售给基金经理。当股价跌到该基金经理买入的原价时,他就会买入更多股票。这将让该基金经理持续支持股价表现;

6.将40%的年度净利当做股息派发。这股息政策将会鼓励更多长期投资者买入和守住该股。

我相信恒源炼油的董事部将会认真考虑我的建议。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-12-2017 04:45 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 26-12-2017 11:08 PM

|

显示全部楼层

本帖最后由 icy97 于 27-12-2017 01:48 AM 编辑

我为何买入恒源炼油?/官有缘

2017年12月26日

http://www.enanyang.my/news/20171226/我为何买入恒源炼油?官有缘/

生财有缘●官有缘

著名股票投资者

恒源炼油(HENGYUAN,4324,主板工业产品股)的控制性股东,是中国国有企业山东恒源石化集团,后者位于山东省的临邑。

这家中国企业在2016年12月,透过大马恒源国际,完成收购恒源炼油的51%股权,从此开启了新篇章。

该集团内部的最新产品科技以及专业,促进了协同效益,进一步推动恒源炼油的盈利能力,以及强化身为区域领先的炼油产品供应商的地位。

这张图片(下图)显示,恒源炼油的股价在山东恒源石化集团取得控制权后就开始攀升。股价节节高升,在本月22日已经攀抵14.40令吉,在12个月内增幅高达480%。

许多投资者原本等待该股调整时才进场,然而很不幸的是,调整的幅度非常温和。

投资者看好恒源炼油的展望,也是因为上半年的每股净利达到1.20令吉。至于第三季则达1.21令吉,同时,市场预测第四季的表现,将会优于第三季,归功于“裂解价差”(crack spread)或净利赚幅在第四季将会更好。

比重配置影响“裂解价差”

“裂解价差”向来是用在石油领域以及期货市场,是指原油价格以及提炼为油气产品价格之间的差距。

“裂解价差”也约等于炼油企业的赚幅,它们从原油的长链碳氢化合物,“裂解”成短链碳的油气产品。

在期货市场,“裂解价差”是专门指同时买入及卖出原油以及其他衍生产品合约的交易,通常包括汽油和燃料油。

炼油企业可能会交易“裂解价差”,以便为营运上的风险护盘。至于投机者,则试图从原油与汽油的价差里牟利。

影响“裂解价差”的其中一个最重要的因素,就是炼油企业在生产各种石油产品时的比重配置。

炼油企业从原油提炼出来的石油产品,包括汽油、煤油、柴油、燃料油、飞机油、沥青等。

在某个程度,每一种石油产品的比重会不同,以便迎合市场需求。在一个区域里,对于某种石油产品的需求,取决于对燃料油、烹煮及交通的使用。在区域里也可能因为季节不同,对燃料油和交通用油的需求也会不同。

此外,石油产品的比重,也受到提炼过程中所需要的原料,以及公司的提炼能力的影响。

重质油含有更多的重质碳氢化合物,后者是由长碳链所组成。也因为这样,要把重质原油提炼成轻质产品例如汽油,难度会更高。

另外,当提炼重质原油时,炼油企业的提炼技术若不够专精,也会限制了优化石油产品比重的能力。

股价上看18令吉

这张图表(上图),显示恒源炼油的“裂解价差”在上半年较低,并在下半年有所改善。

因此,上半年的每股净利只有1.20令吉,至于最新宣布的第三季则有1.21令吉,而第四季将会比第三季优异。

假设第四季的每股净利为1.30令吉,全年的每股净利将达3.71令吉。

恒源炼油在明年2月底宣布第四季业绩之前,假设该股以5倍的本益比交易,意味着股价应该有18令吉。

根据每天巨额的成交量,我相信许多中国投资机构每天都大肆买入,因为在中国,根本无法找到如同恒源炼油这种素质而本益比又如此低廉的公司。

你能够找到另外一个有如恒源炼油这种素质而本益比却只有5倍的公司吗?

备注:此评论为作者意见与看法,不代表本报立场,也非推荐买入或卖出,不应将之作为投资指引或决定。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-12-2017 06:49 PM

|

显示全部楼层

RM16.50 (+1.10) 市值49.5亿。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 01:55 AM

|

显示全部楼层

本帖最后由 icy97 于 28-12-2017 02:24 AM 编辑

恒源石油

December 26, 2017

http://chengyk.blogspot.my/2017/12/blog-post_26.html

最近最热门的股项莫过于 “恒源石油”,这个股,厉害,从年头的 RM 4 左右,上到现在的 RM 15,算是 2017 年很黑的一只马。

看到这样的股,我的好奇心又来了,我好奇这家公司为什么一年内被拉高那么多。

恒源石油的前身就是蚬壳 (Shell),在去年年尾,蚬壳卖了这家公司给中国的恒源,当时,基于原油的价格低迷,蚬壳的盈利相当不稳定。

到了 2017 年恒源接手,屡报佳绩,理智的看待,在现有的设备上,恒源一接手就能起死回生?

就算恒源拥有良好的技术和管理,要在短时间内,做出大改变,我想,不太可能。

恒源业绩的源点,我认为是石油价格的攀升,还有其他大环境的因素,这个在最新的季报有提到。

Revenue exceeded market expectations for the third quarter ended 30 September 2017 against the same period last year due to an unforeseen spike in the average prices of market traded refined products, following unplanned production outages caused by hurricanes in the Gulf of Mexico and a fire incident reported in a world-scale European refinery.

从以上的文告来看,其实管理层也惊讶第三季得到非常好的业绩。

而在 Prospect 里,管理层也提到:

Refining margins are expected to be lower in the near term based on market published forward prices and refining margins.

未来盈利再攀升的可能性很低。

最近,股价频密的上升,除了有可能是中国投资者的推动之外,不排除也有炒家的帮助。

回归股票基本面,如果恒源能维持第三季的盈利,PE 绝对在 5 以下,那以目前的股价,值得投资。

反之,如果维持不到,PE 就不是 5 那么少了,以目前石油的价格,加上马币的升值,我个人估计,恒源未来的盈利可能会在 RM 2 左右,再计算 PE,在 7,8 左右。

目前石油行业还未脱离低潮,在挣扎中,如果恒源拿到 8 左右的 PE,我想,已经相当合理了。

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子

|

2208

2208  143

143