|

|

楼主 |

发表于 14-11-2008 02:04 AM

|

显示全部楼层

原帖由 lkoksoon 于 14-11-2008 01:52 发表

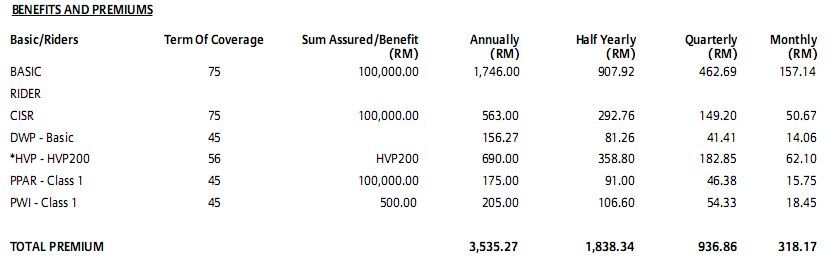

就算是传统保单也是会那我的保费去做其他的投资吗?

不是100%都放进去人寿,终生残废和36种疾病吗?

传统保单也分开很多的种类,主要和 ILP 的分别是‘风险由谁承担’? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-11-2008 02:15 AM

|

显示全部楼层

原帖由 lkoksoon 于 14-11-2008 02:01 发表

就好象上面这个保单是每年要给 RM3535.27 的...

那个 RM3535.27 是全部都放进去那些 BASIC (RM1746.00), CIRS ...

如果,这是传统保单。。。。

对於这份保单。。。。所付的RM3535.27,是把以上的风险转去保险公司。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 09:11 AM

|

显示全部楼层

发表于 14-11-2008 09:11 AM

|

显示全部楼层

原帖由 sstsy 于 14-11-2008 02:15 AM 发表

如果,这是传统保单。。。。

对於这份保单。。。。所付的RM3535.27,是把以上的风险转去保险公司。

就是说我所给的保费,是 100% 拿来买我的保险的,并没有拿去投资或储蓄....

对吗?

是不是全部的传统保单都是这样子的? |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 12:00 PM

|

显示全部楼层

回复 15# lkoksoon 的帖子

這樣的一個收費表格,老實說我還真的無法判斷。

以這收費,我大概會猜是ILP或儲蓄保單。不然就是一位50幾歲人的收費。

都說要看你跟保險公司的法律合同 --> policy才是最清楚的。

保險公司會不會給你分紅,給多少,怎麼給,裡面都有。

到底你的傳統保單的定義是多傳統?

定期險 (TERM) 賣了一陣子,出現 終身壽險 ...這裡定期險是傳統險

終身壽險原為還本型,後來又出現回籌多一點的分紅型 。 這種可以拿回錢的 通稱為 Endowment,

中文可以說儲蓄險。.......

現在有了ILP,投資連結保單,儲蓄險又變回 '傳統險' 了。

等哪一天保險也出了一個連結期貨的, ILP 又要變 '傳統險' 了。 哈哈

金融的東西多虧華爾街的天才,學不完的啦。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 01:30 PM

|

显示全部楼层

回复 16# 軟體仔 的帖子

老实说,那个保单是 agent 给我的传统保单 + 独立医药卡 + 个人意外..

我今年25岁罢了...

我的所谓传统就是:不要和投资 / 储蓄有关系的...

[ 本帖最后由 lkoksoon 于 14-11-2008 01:32 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-11-2008 07:07 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-11-2008 07:12 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 07:21 PM

|

显示全部楼层

原帖由 sstsy 于 14-11-2008 07:12 PM 发表

1)请问,你担心的是什么?

2)为何抗拒投资 / 储蓄有关系的?

3) 你的这份保单,除了独立医药卡 + 个人意外,人寿&36疾病的保险的保额,会增加吗?

对我来讲,买保险就是买保障..

我不想加一些不是保障的东西进去我的保单里面.. 要投资、要储蓄的话,应该有更好的方法吧.. 就不会是靠保险了..

这一个 Quotation 的人寿 & 36种疾病的保额是不会增加的.. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-11-2008 07:58 PM

|

显示全部楼层

原帖由 lkoksoon 于 14-11-2008 19:21 发表

对我来讲,买保险就是买保障..

我不想加一些不是保障的东西进去我的保单里面.. 要投资、要储蓄的话,应该有更好的方法吧.. 就不会是靠保险了..

这一个 Quotation 的人寿 & 36种疾病的保额是不会增加的..

对!!买保险就是买保障..

要投资、要储蓄的至少要分开。。。

但是,很抱歉的是,我还不能肯定你的是否传统保单,我希望你再确认清楚。

或者你再放其它资料上来,如果你不想公开,可以EMAIL我,网址在第1帖。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 08:19 PM

|

显示全部楼层

原帖由 sstsy 于 14-11-2008 07:58 PM 发表

对!!买保险就是买保障..

要投资、要储蓄的至少要分开。。。

但是,很抱歉的是,我还不能肯定你的是否传统保单,我希望你再确认清楚。

或者你再放其它资料上来,如果你不想公开,可以EMAIL我,网址在第1帖 ...

怎样确认这是不是所谓的传统保单?

如果是你的话,你会怎样去确认? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-11-2008 08:44 PM

|

显示全部楼层

[quote]原帖由 lkoksoon 于 14-11-2008 20:19 发表

怎样确认这是不是所谓的传统保单?

如果是你的话,你会怎样去确认?

我必须得看POLICY!

你可以尝试找找看,哪几个TITLE写着PREMIUM、CHARGES、INSURANS CHARGES/FEES?研究在里面的细节。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 11:42 PM

|

显示全部楼层

回复 22# lkoksoon 的帖子

|

我有一个方法,不知道可以用吗? traditional 拿钱需要policy loan. investment的不需要。。。对吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 11:42 PM

|

显示全部楼层

原帖由 lkoksoon 于 14-11-2008 02:01 AM 发表

就好象上面这个保单是每年要给 RM3535.27 的...

那个 RM3535.27 是全部都放进去那些 BASIC (RM1746.00), CIRS ...

你问问保单持有人,是不是有分红,保单终止是不是可以拿回钱就知道是不是纯保障的了。

再来就是在马来西亚,传统保单就是储蓄险,没有储蓄和投资的叫定期险。我觉得这张不是定期险,因为保额太低了。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 11:49 PM

|

显示全部楼层

原帖由 蓝色长今 于 14-11-2008 11:42 PM 发表

你问问保单持有人,是不是有分红,保单终止是不是可以拿回钱就知道是不是纯保障的了。

再来就是在马来西亚,传统保单就是储蓄险,没有储蓄和投资的叫定期险。我觉得这张不是定期险,因为保额太低了。

所谓的定期险是不是 TERM Insurance?

如果我把以上所要给的年费 (RM3535.27)拿去买定期险的话,保额大概会是多少?

还有就是,定期险有什么好处和坏处?

马来西亚的传统保单又有什么好处和坏处? |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-11-2008 11:22 AM

|

显示全部楼层

很赞成楼上兄讲的,

买term insurance超便宜保障大。。。

其余的钱最好就是留在口袋先,或是。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-11-2008 09:57 PM

|

显示全部楼层

原帖由 sstsy 于 17-11-2008 08:48 AM 发表

问题是,

1)这位保客要的是传统保单,想要的保障是到几岁?

2)何为‘储蓄险’??这位保客不要储蓄。。。。

3)这个象是TERM的保单,100K BASIC的 PREMIUM 又高了点,如果是有CASH VALUE的话,又好像没这么便宜 ...

3)请看回他的保单,75年是指term of coverage,不是岁数,关于premium,有的储蓄险保障高,回酬低,保费会比较便宜。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-11-2008 10:41 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 18-11-2008 12:30 PM

|

显示全部楼层

不错,这里有很多代理

ILP有好有不好,没必要与人争论,只是担心消费者会被误导罢了 |

|

|

|

|

|

|

|

|

|

|

|

发表于 18-11-2008 12:30 PM

|

显示全部楼层

不错,这里有很多代理

ILP有好有不好,没必要与人争论,只是担心消费者会被误导罢了 |

|

|

|

|

|

|

|

|

|

|

|

发表于 19-11-2008 09:14 PM

|

显示全部楼层

还是老话,每样保单都有利和弊,你要保障美,cash value return也高的话,我觉得很难!!!

要是你要的是保障高,那cash value return就不会太美,或需要一个长时间。

如果要cash value return美的话,那保障放面就不会太美了。 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1941

1941  36

36